Destinations alpines & stratégie commerciale

Marketing StationDeSki2ème partie

Dans la première partie de notre analyse, nous avons examiné les bonnes pratiques de stratégie commerciale de l'industrie des croisières. Dans cette deuxième partie, nous allons nous concentrer sur les défis de la mise en œuvre d'une telle stratégie dans les destinations alpines.

Nouvelle stratégie commerciale pour les destinations alpines

Nous avons argumenté que de nouvelles attentes et un comportement d'achat modifié des touristes nécessitent d’adapter la stratégie commerciale des destinations touristiques. Pour adopter des démarches commerciales telles que celles mises en œuvre dans l'industrie de la croisière, un processus de consultation est nécessaire afin de déterminer lesquelles seraient les plus susceptibles d'être acceptées par les différents opérateurs (commerciaux) actifs dans les destinations alpines.

- Lors de la mise en œuvre d’approches de tarification dynamiques en association avec la vente groupée de produits, il est nécessaire de définir le mode de répartition des recettes et des bénéfices entre les différentes parties prenantes.

- De plus, si un “revenue manager” spécifique est chargé de maximiser les ventes dans la destination, en créant des produits, en déterminant les prix et en contrôlant la disponibilité de l’offre, à qui cette personne fera-t-il état de son rapport et comment le coût sera-t-il couvert?

Sans un effort conjoint, une telle approche ne saurait réussir; par conséquent, il est nécessaire d'identifier et, si possible, de neutraliser, les possibles obstacles au succès avant de tenter la mise en œuvre. Ainsi une série de questions et de problèmes doivent être abordés:

- Comme les acteurs commerciaux de la destination sont souvent très fragmentés, il est essentiel de déterminer si la notion de coopétition sera acceptée par les parties prenantes concernées, étant donné que cela est indispensable pour modifier la stratégie commerciale prépondérante devant opérer au niveau de la destination.

- L'idée serait d'exploiter les différentes formes de coopétition en les regroupant sous une seule organisation centrale, capable de diriger les différentes parties prenantes, en gérant dynamiquement les offres commerciales disponibles pour promouvoir la demande et par la suite également le profit de la destination.

- La capacité générale des entreprises à exploiter en temps réel les informations sur leurs clients est en augmentation alors que, dans le même temps, des outils de big data sont en cours d'élaboration permettant aux clients de trouver les meilleures offres de voyage. Une évaluation continue de la structure de la demande, ainsi que des attributs comportementaux de la clientèle, est essentielle pour vendre les bons produits aux bons clients au bon moment avec le bon prix permettant ainsi d’optimiser les recettes.

- Les produits proposés peuvent être considérés comme essentiels ou accessoires (leur classification dépendra de la raison des clients de voyager / séjourner). La nouvelle stratégie commerciale devrait tenir compte de tous les flux de recettes de la destination, considérant la totalité des possibilités de maximiser la contribution aux coûts fixes, par heure de la journée et par jour de la semaine.

Comme le forfait de ski a le potentiel de générer une source importante de recettes pour les destinations alpines plus petites, il pourrait représenter leur «produit essentiel» au cours de la saison d'hiver (là où atteindre le seuil de rentabilité / maximiser les ventes est le but).

La mise en œuvre d'une nouvelle stratégiecommercialeplus coopérative au sein d'une destination alpine traditionnelle peut ne pas être acceptée par toutes les parties prenantes; les tentatives d’innover la stratégie commerciale ont eu de très faibles niveaux de réussite. Laesser et al. (2010) ont proposé de nouveaux modèles de tarification pour les entreprises de remontées mécaniques, mais n'ont pas évalué la façon dont ceux-ci peuvent être déployés dans la pratique.

Destinations alpines: opportunités et menaces

Laesser et al. (2010) ont identifié de nouveauxmodèles de tarification pour les entreprises de remontées mécaniques alpines afin de leur permettre de s'adapter aux défis actuels, par exemple l’importante fluctuation des charges de travail, les fréquentes périodes de capacité excédentaire et la nécessaire compétitivité des prix. Ces défis conduisent à une importante érosion des profits. Ainsi, un scénario de laisser-faire limite sérieusement la viabilité des remontées mécaniques et d'autres entreprises similaires. Soit, il faut changer la façon dont les prestations sont tarifées. Toutefois, l'étude a confirmé que les clients s'attendent désormais à une large variation des prix, qui récompense un « bon comportement » (notamment réservation le plus tôt possible et paiement à l'avance), ainsi qu’une gamme de produits différenciés. Les consommateurs contemporains acceptent qu’un supplément soit facturé dans le cas d'une offre premium, mais ils s'attendent à pouvoir réaliser des économies là où ils se montrent flexibles en ce qui concerne le temps du service et la volonté de partager les risques (d'une vente / expérience qui ne puisse se réaliser) avec le prestataire de services.

Pour conclure, le prix ne doit plus être considéré comme le principal argument, l'accent doit plutôt être mis sur le moment et l'intensité de l'expérience client. Ainsi, la différenciation des prix et la mise à disposition de l’offre doivent être orientées non pas sur le volume d’achat, mais en fonction du moment d'utilisation. Laesser et al. (2010) ont utilisé un instrument d'enquête d’été et d'hiver pour identifier les changements de pourcentage potentiels (acceptables) sur le prix d’une gamme de nouveaux produits, les éléments tangibles et intangibles de ces produits étant manipulés de sorte à ajouter une valeur perceptible ou à fournir une base solide pour une réduction de prix.

Par exemple, le prix du produit fixé en fonction du jour de semaine (les jours de faible demande étant moins chers pour encourager les touristes flexibles à changer leur journée de ski), l'ajout d'un repas "gratuit" au sommet de la montagne (afin de faire passer un forfait de ski plus cher), parking réservé (afin que les touristes aient un court trajet jusqu’au télésiège et moins de stress), un rabais pour réservation anticipée, une activité supervisée incluse dans le prix d'un forfait de ski (courte leçon, guide, garde d'enfants). Les offres «premium» sont des offres générant une grande utilité (places de stationnement réservées) ou incluant une activité «sociale» (supervisée), et une catégorie à prix réduit est prévue pour ceux qui ne sont pas enclins à payer le prix fort (réservation à l'avance, produit non remboursable, etc.).

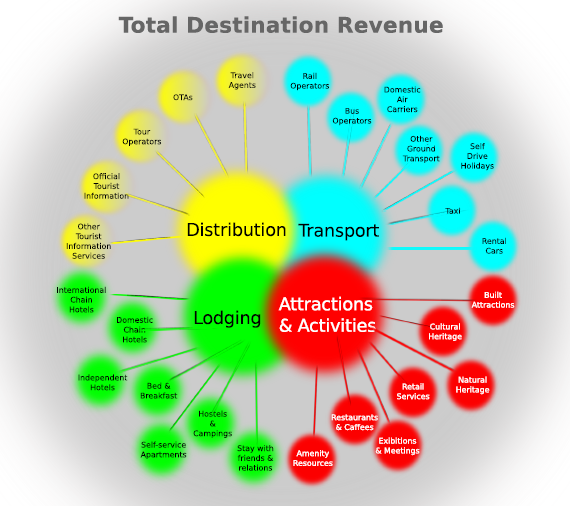

L'étude a identifié que la perception des prix est essentiellement influencée par les conditions centrales d'infrastructure (installations d’accueil des visiteurs, pistes, sentiers de randonnée, etc) ainsi que par la qualité de l'interaction avec le personnel de service (aptitude à traiter les réclamations, diffusion des informations, service à la clientèle). Tout changement de prix exigerait une vaste communication justifiant le contenu. La figure 1 montre l'éventail des différentes offres indépendantes qui pourraient être combinées pour former de nouveaux produits à des prix dynamiques.

D'autres études récentes de Plichon (2014) et de l'Observatoire valaisan du Tourisme (2013) ont constaté que les grandes stations de ski ont mieux réussi à assimiler leurs coûts fixes élevés par un prix élevé de leur forfait de ski. Les skieurs ont trouvé le prix juste, étant donné que les grands domaines présentent une meilleure valeur en termes d'infrastructures et de variété des pistes de ski. Le rapport qualité-prix des petites stations de ski a été jugé bien moins intéressant, en raison d'un domaine skiable plus limité. En effet, lors de la fixation des prix, ces stations de ski utilisent leurs coûts fixes, élevés, comme base pour leur exploitation commerciale. Comme ces coûts sont plus élevées par kilomètre de piste de ski disponible (et que souvent, les remontées mécaniques sont moins modernes), les petites stations semblent offrir moins de valeur pour l'argent déboursé par le client. Cette perception du client a un impact négatif sur la capacité de ces stations à attirer le nombre requis de skieurs afin d’atteindre le seuil de rentabilité. Ainsi, ces stations sont susceptibles de nécessiter un soutien financier tiers et donc de drainer des ressources fédérales ou régionales attribuées au tourisme. Ainsi, la capacité de rénover régulièrement les remontées (et à égaliser la qualité trouvée dans les stations de ski plus grandes) est gravement entravée en raison d'un manque de cash flows.

En général, les grandes stations de ski suisses semblent être à des prix compétitifs par rapport à celles en Autriche, en France et en Italie. Une comparaison entre les prix des destinations les plus prisées d’Europe avec, par exemple, les stations de ski en Amérique du Nord, a révélé que les prix sont en moyenne inférieurs à ceux de l'Amérique du Nord, peut-être en raison de la concurrence locale ou régionale dans l’arc alpin. Cependant, la nature "fixe" des prix des skipass démontre que les entreprises de remontées mécaniques ne tiennent pas compte de la perception des skieurs, pour qui le nombre de kilomètres de pistes représente une valeur. Historiquement, les prix sont déterminés, puis adaptés lentement et par petites étapes, alors qu’un comportement compétitif et la perception de la sensibilité au prix jouent un rôle central. Selon Wicky et Vaquin (2014), les stations de ski de basses altitudes ont une saison d’hiver plus courte en raison de températures trop élevées et de leur incapacité à maintenir une couverture de neige suffisante. Donc, les stations d’altitude seront seules capables de maintenir leurs pistes clés ouvertes jusqu'à la période de Pâques.

La dernière saison d'hiver a donné lieu à de meilleurs résultats que prévus dans la plupart des destinations alpines du Valais (Wicky et Vaquin, 2014). En effet, les résultats auraient pu être catastrophiques en raison du manque de neige tôt dans la saison. Cela démontre l'absence de stratégie de gestion du risque lié à la dépendance des chutes de neige et, également, l'absence d'une gamme variée d'activités qui doivent être mises en place pour attirer les touristes vers la destination. Les touristes, eux, appliquent une gestion des risques lorsqu’ils prévoient de partir en vacances. Ainsi, les personnes visant la pratique du ski parmi leurs activités primaires, ne sélectionneront pas les petites destinations à basse altitude pour leurs vacances d'hiver.

Les opérateurs des remontées mécaniques doivent générer un chiffre d'affaires critique pour survivre économiquement (fonctionnement, remplacement, extension éventuelle) dans le long terme sans aide extérieure. Ce niveau critique de ventes peut-il être déterminé uniquement par rapport au nombre de kilomètres de pistes disponibles? Les destinations alpines suisses doivent élaborer des mesures de performance homogènes afin de permettre à des destinations de ski de tailles différentes de se comparer entre elles en vue de comprendre comment elles ont fait et ce qu’elles pourraient faire pour améliorer leur performance financière. À court terme, les grandes destinations alpines ont l'avantage, mais elles cesseront d'être concurrentielles si les parties prenantes commerciales continuent de fonctionner à partir d’une stratégie commerciale fragmentée et que les prédictions du changement climatique s’avèrent exactes. Ainsi, l'importance croissante de la coopétition (coopération tout en compétition pour une part plus importante du portefeuille client) sera explorée dans la dernière partie de cet article.

Parties prenantes, «influenceurs» et obstacles au changement et à l'innovation.

- La collaboration et particulièrement la coopétition est de plus en plus importante au sein des destinations et entre elles.

- Comprendre les clients est une étape cruciale supplémentaire que les destinations doivent franchir pour saisir avec succès les opportunités d'affaires qui se présentent dans un environnement de concurrence accrue.

- Alors que les marchés classiques changent et de nouveaux marchés cibles apparaissent, les attitudes collaboratives et particulièrement coopétitives peuvent générer des retombées positives pour tous les acteurs impliqués.

Lorsque les entreprises touristiques rivalisent et coopèrent simultanément avec d'autres entreprises, un système complexe et dense de relations inter-organisationnelles est développé. En contribuant à améliorer la valorisation d’un territoire, les avantages retirés par la mise en place d’un tel système sont perçus comme étant très importants. Le comportement coopératif dans les communautés de destinations touristiques devient même une condition pour la planification à long terme. Quant aux partenariats, ils peuvent aussi bien être cimentés par des accords formels et contractuels que via une coopération informelle.

Conclusion

Certains secteurs du tourisme ont réagi à l'environnement concurrentiel en pleine évolution et sont devenus agiles, flexibles et innovants dans leurs stratégies de vente et d'optimisation du chiffre d'affaires. En particulier l’industrie des croisières, examinée de plus près, ressemble étroitement à une destination touristique.

Les compagnies de croisières bénéficient d’un taux moyen d'occupation des cabines de plus d’un tiers plus élevé que celui des hôtels. Elles font confiance en leurs agents de voyages, qui sont autant de partenaires fidèles dans ce qui est devenu un réseau de distribution très efficace. Ces agents de voyages sont un bras essentiel de leur stratégie de gestion des cabines: ils assurent les réservations individuelles ainsi que de groupes, encaissent les acomptes et les paiements complets, traquent les arrivées tardives et organisent des ventes aux enchères silencieuses lorsque le système tombe en panne et que les navires de croisière sont survendus.

Le secteur du tourisme en général a amélioré l’utilisation de ses capacités, en introduisant la gestion du rendement (« yield manement »), la gestion des canaux de distribution et la gestion de la relation client, dans le cadre d’un concept de gestion plus large, connue sous le nom de gestion des recettes. En outre, l'optimisation du chiffre d'affaires atteint, rapporté au mètre carré disponible en espace commercial, sera le nouveau centre d’intérêt à l'avenir. Ainsi, des mesures sont en place pour assurer que les augmentations de recettes génèrent un plus grand bénéfice.

Les acteurs d’une destination touristique remplissent, tous, les conditions requises pour mettre en œuvre une gestion des recettes efficace (inventaire des stocks périssables, possibilité de segmenter, de générer des ventes à l’avance, faible coût marginal des ventes, coût élevé de production) et, en coopérant, ils pourraient générer de bien meilleurs résultats avec les différents espaces et services offerts.

Dans les (petites) stations alpines, une nouvelle stratégie commerciale est nécessaire, utilisant la coopétition pour accroître la compétitivité / l’attractivité des produits alpins. Des études récentes ont analysé la compétitivité de destinations alpines de tailles différentes et ont proposé de nouveaux modèles de tarification. Ceux-ci n'ont cependant pas évalué comment mettre en œuvre ces changements dans la pratique. Pour éviter de perdre des parties prenantes et acteurs influents, il est nécessaire d'évaluer les obstacles à la mise en œuvre et d'identifier l’application des meilleures pratiques.

Bibliographie

Beritelli, P. (2011). Cooperation among prominent actors in a tourist destination. Annals of Tourism Research, 38(2), 607-629.

Laesser C., Bieger T., Riklin T., Engeler, I., Boksberger P. (2010) Neue Preismodelle für Bergbahnen - Konzeptionelle Grundlagen und empirische Erkenntnisse. Management Summary (February). Consulté en mars 2014 sur https://www.alexandria.unisg.ch/export/DL/69370.pdf

Mariani M., Buhalis D, Longhi C, Vitouladiti O., (2004) Managing change in tourism destinations: Key issues and current trends. Journal of Destination Marketing & Management 2: 269–272

Observatoire Valaisan du Tourisme (2013) Big is beautiful: Preisvergleich Tageskarten in alpinen Skigebieten (CH, F, I, A) im Verhältnis zur Anzahl Pistenkilometer. Consulté en mai 2014.

Plichon D. (2014) Ski : quel est le forfait le moins cher au kilomètre? Paris Match 16th February. Available here. Consulté en juillet 2014

Wicky, J., Vaquin, D. (2014) Ce printemps Bourreau et Sauver de L’Hiver. Le Nouvelliste, 28 mars, pages 4-5.